审计学基本概念与实践方法详解与职业道德探讨

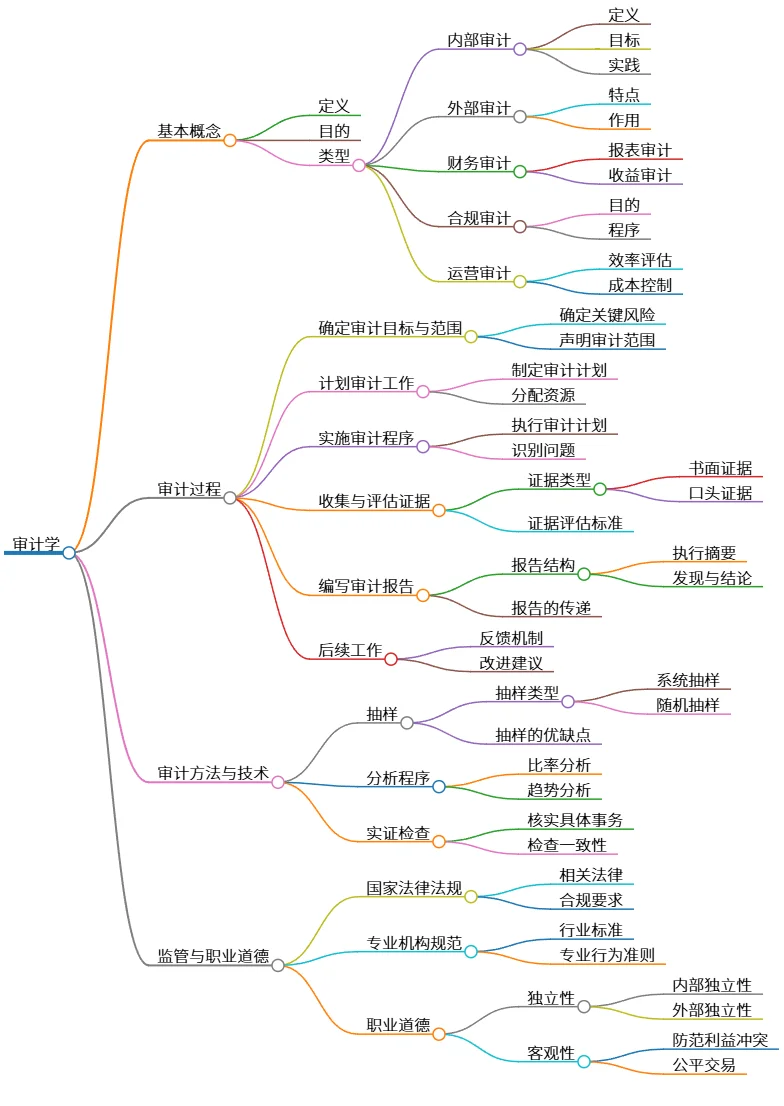

该思维导图概述了审计学的基本概念,包括审计的定义、目的及其主要类型,如内部审计和外部审计等。审计过程涉及确定目标与范围、计划与实施审计工作、收集证据以及编写报告等步骤。此外,还介绍了审计方法与技术,如抽样和实证检查,最后提到监管与职业道德的重要性,包括国家法律法规和职业独立性、客观性等规范。

源码

# 审计学

## 基本概念

- 定义

- 目的

- 类型

- 内部审计

- 定义

- 目标

- 实践

- 外部审计

- 特点

- 作用

- 财务审计

- 报表审计

- 收益审计

- 合规审计

- 目的

- 程序

- 运营审计

- 效率评估

- 成本控制

## 审计过程

- 确定审计目标与范围

- 确定关键风险

- 声明审计范围

- 计划审计工作

- 制定审计计划

- 分配资源

- 实施审计程序

- 执行审计计划

- 识别问题

- 收集与评估证据

- 证据类型

- 书面证据

- 口头证据

- 证据评估标准

- 编写审计报告

- 报告结构

- 执行摘要

- 发现与结论

- 报告的传递

- 后续工作

- 反馈机制

- 改进建议

## 审计方法与技术

- 抽样

- 抽样类型

- 系统抽样

- 随机抽样

- 抽样的优缺点

- 分析程序

- 比率分析

- 趋势分析

- 实证检查

- 核实具体事务

- 检查一致性

## 监管与职业道德

- 国家法律法规

- 相关法律

- 合规要求

- 专业机构规范

- 行业标准

- 专业行为准则

- 职业道德

- 独立性

- 内部独立性

- 外部独立性

- 客观性

- 防范利益冲突

- 公平交易

图片