实际成本法:存货计价与核算的基本方法解析

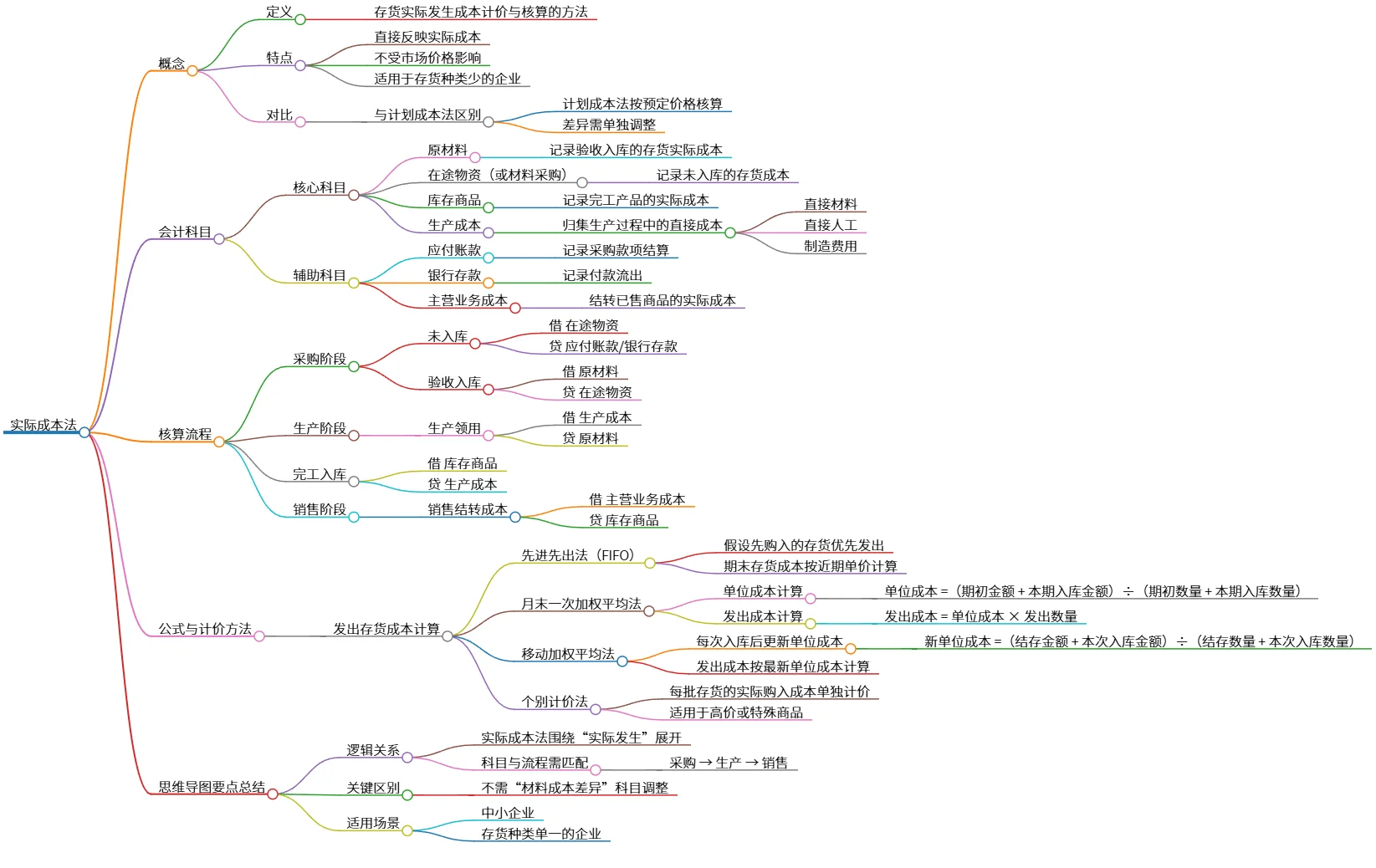

该思维导图介绍了实际成本法的概念、特点、会计科目及核算流程。实际成本法以存货实际发生的成本进行计价,适用于中小企业和存货种类较少的情况。主要会计科目包括原材料、在途物资、库存商品和生产成本等。核算流程涵盖采购、生产和销售环节。相关计价方法有先进先出法、月末一次加权平均法等。总结强调了实际成本法的逻辑关系与与计划成本法的区别。

源码

# 实际成本法

## 概念

- 定义

- 存货实际发生成本计价与核算的方法

- 特点

- 直接反映实际成本

- 不受市场价格影响

- 适用于存货种类少的企业

- 对比

- 与计划成本法区别

- 计划成本法按预定价格核算

- 差异需单独调整

## 会计科目

- 核心科目

- 原材料

- 记录验收入库的存货实际成本

- 在途物资(或材料采购)

- 记录未入库的存货成本

- 库存商品

- 记录完工产品的实际成本

- 生产成本

- 归集生产过程中的直接成本

- 直接材料

- 直接人工

- 制造费用

- 辅助科目

- 应付账款

- 记录采购款项结算

- 银行存款

- 记录付款流出

- 主营业务成本

- 结转已售商品的实际成本

## 核算流程

- 采购阶段

- 未入库

- 借 在途物资

- 贷 应付账款/银行存款

- 验收入库

- 借 原材料

- 贷 在途物资

- 生产阶段

- 生产领用

- 借 生产成本

- 贷 原材料

- 完工入库

- 借 库存商品

- 贷 生产成本

- 销售阶段

- 销售结转成本

- 借 主营业务成本

- 贷 库存商品

## 公式与计价方法

- 发出存货成本计算

- 先进先出法(FIFO)

- 假设先购入的存货优先发出

- 期末存货成本按近期单价计算

- 月末一次加权平均法

- 单位成本计算

- 单位成本 =(期初金额 + 本期入库金额)÷(期初数量 + 本期入库数量)

- 发出成本计算

- 发出成本 = 单位成本 × 发出数量

- 移动加权平均法

- 每次入库后更新单位成本

- 新单位成本 =(结存金额 + 本次入库金额)÷(结存数量 + 本次入库数量)

- 发出成本按最新单位成本计算

- 个别计价法

- 每批存货的实际购入成本单独计价

- 适用于高价或特殊商品

## 思维导图要点总结

- 逻辑关系

- 实际成本法围绕“实际发生”展开

- 科目与流程需匹配

- 采购 → 生产 → 销售

- 关键区别

- 不需“材料成本差异”科目调整

- 适用场景

- 中小企业

- 存货种类单一的企业

图片