手工会计与电算化会计内部控制的异同分析

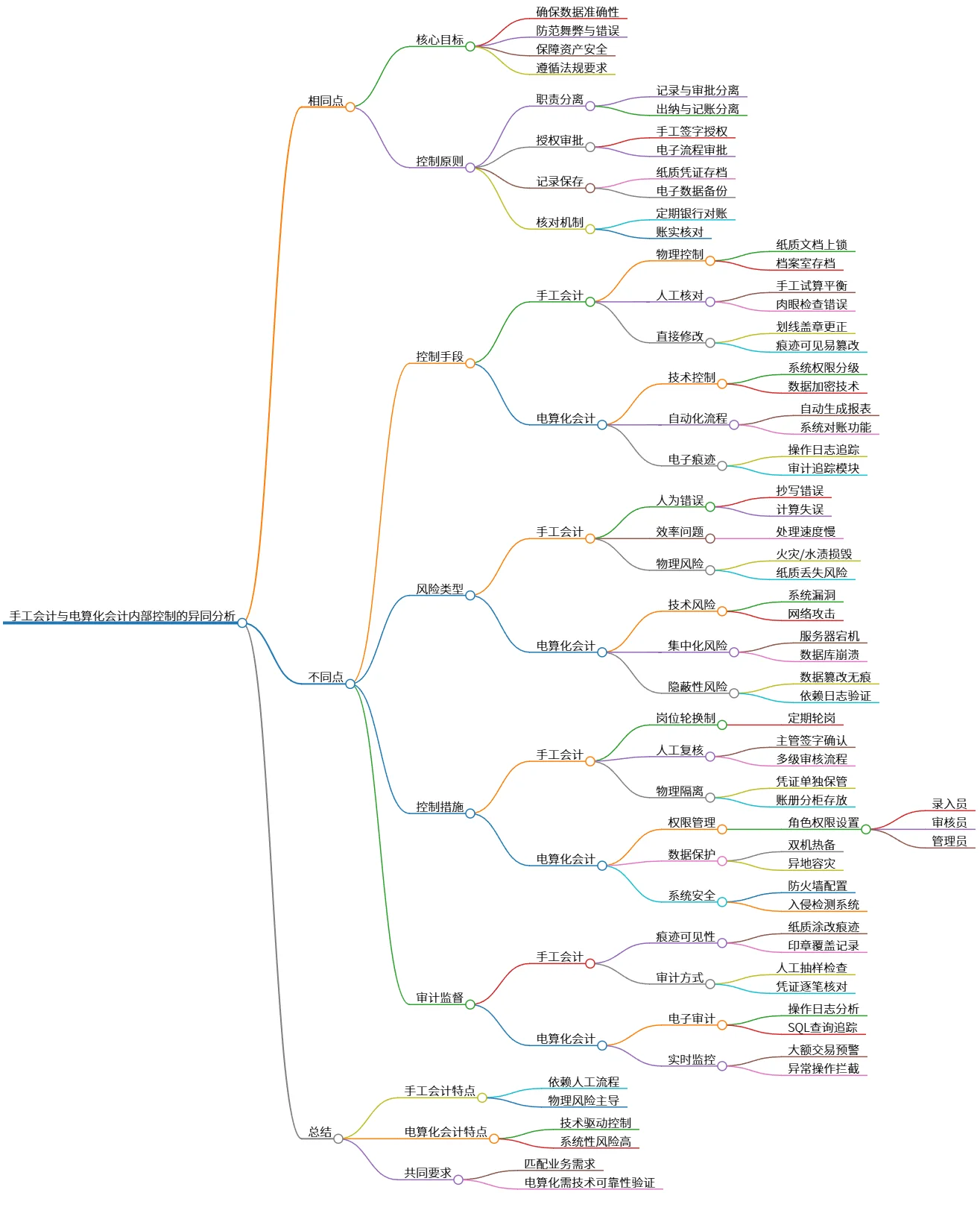

该思维导图对手工会计与电算化会计的内部控制进行了比较,涵盖了相同点与不同点。相同点包括确保数据准确性和防范舞弊等核心目标;不同点则主要体现在控制手段、风险类型、控制措施和审计监督上。手工会计依赖人工流程,面临物理风险,而电算化会计则侧重技术控制,但存在系统性风险。两者均需满足业务需求,并确保技术的可靠性。

源码

# 手工会计与电算化会计内部控制的异同分析

## 相同点

### 核心目标

- 确保数据准确性

- 防范舞弊与错误

- 保障资产安全

- 遵循法规要求

### 控制原则

- 职责分离

- 记录与审批分离

- 出纳与记账分离

- 授权审批

- 手工签字授权

- 电子流程审批

- 记录保存

- 纸质凭证存档

- 电子数据备份

- 核对机制

- 定期银行对账

- 账实核对

## 不同点

### 控制手段

#### 手工会计

- 物理控制

- 纸质文档上锁

- 档案室存档

- 人工核对

- 手工试算平衡

- 肉眼检查错误

- 直接修改

- 划线盖章更正

- 痕迹可见易篡改

#### 电算化会计

- 技术控制

- 系统权限分级

- 数据加密技术

- 自动化流程

- 自动生成报表

- 系统对账功能

- 电子痕迹

- 操作日志追踪

- 审计追踪模块

### 风险类型

#### 手工会计

- 人为错误

- 抄写错误

- 计算失误

- 效率问题

- 处理速度慢

- 物理风险

- 火灾/水渍损毁

- 纸质丢失风险

#### 电算化会计

- 技术风险

- 系统漏洞

- 网络攻击

- 集中化风险

- 服务器宕机

- 数据库崩溃

- 隐蔽性风险

- 数据篡改无痕

- 依赖日志验证

### 控制措施

#### 手工会计

- 岗位轮换制

- 定期轮岗

- 人工复核

- 主管签字确认

- 多级审核流程

- 物理隔离

- 凭证单独保管

- 账册分柜存放

#### 电算化会计

- 权限管理

- 角色权限设置

- 录入员

- 审核员

- 管理员

- 数据保护

- 双机热备

- 异地容灾

- 系统安全

- 防火墙配置

- 入侵检测系统

### 审计监督

#### 手工会计

- 痕迹可见性

- 纸质涂改痕迹

- 印章覆盖记录

- 审计方式

- 人工抽样检查

- 凭证逐笔核对

#### 电算化会计

- 电子审计

- 操作日志分析

- SQL查询追踪

- 实时监控

- 大额交易预警

- 异常操作拦截

## 总结

- 手工会计特点

- 依赖人工流程

- 物理风险主导

- 电算化会计特点

- 技术驱动控制

- 系统性风险高

- 共同要求

- 匹配业务需求

- 电算化需技术可靠性验证

图片