利率风险管理与净利息收入管理的综合探讨

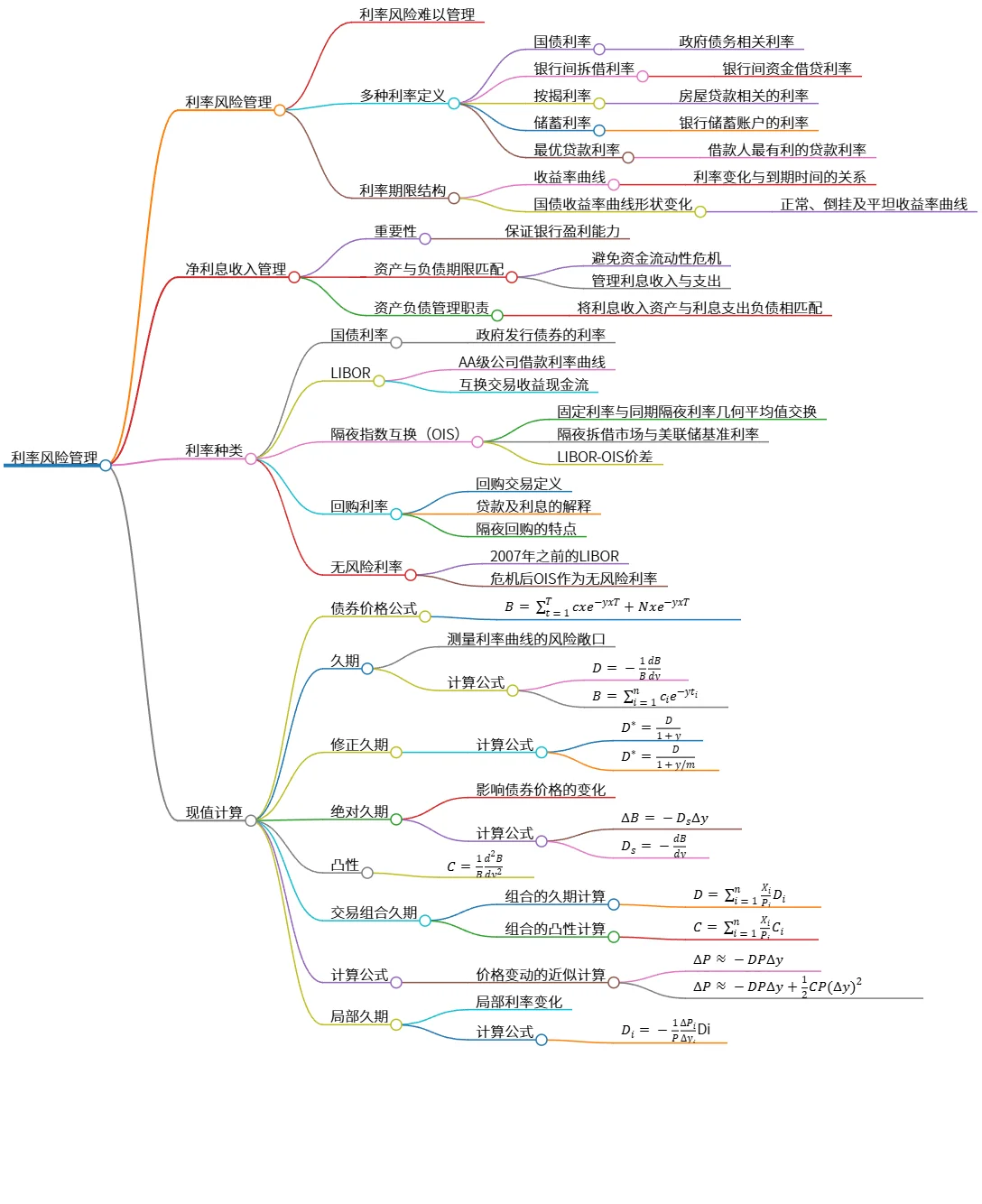

该思维导图概述了利率风险管理的各个方面,包括多种利率的定义及其对应关系,如国债利率和LIBOR等。它探讨了净利息收入管理的重要性及资产与负债的期限匹配。此外,介绍了现值计算的相关公式,包括债券价格、久期、修正久期和凸性等,强调了在管理利率风险时的计算方法和 trade-offs。总之,本章提供了关于利率风险及其管理工具的系统性理解。

源码

# 利率风险管理

## 利率风险管理

- 利率风险难以管理

- 多种利率定义

- 国债利率

- 政府债务相关利率

- 银行间拆借利率

- 银行间资金借贷利率

- 按揭利率

- 房屋贷款相关的利率

- 储蓄利率

- 银行储蓄账户的利率

- 最优贷款利率

- 借款人最有利的贷款利率

- 利率期限结构

- 收益率曲线

- 利率变化与到期时间的关系

- 国债收益率曲线形状变化

- 正常、倒挂及平坦收益率曲线

## 净利息收入管理

- 重要性

- 保证银行盈利能力

- 资产与负债期限匹配

- 避免资金流动性危机

- 管理利息收入与支出

- 资产负债管理职责

- 将利息收入资产与利息支出负债相匹配

## 利率种类

- 国债利率

- 政府发行债券的利率

- LIBOR

- AA级公司借款利率曲线

- 互换交易收益现金流

- 隔夜指数互换(OIS)

- 固定利率与同期隔夜利率几何平均值交换

- 隔夜拆借市场与美联储基准利率

- LIBOR-OIS价差

- 回购利率

- 回购交易定义

- 贷款及利息的解释

- 隔夜回购的特点

- 无风险利率

- 2007年之前的LIBOR

- 危机后OIS作为无风险利率

## 现值计算

- 债券价格公式

- $B = \sum_{t=1}^{T} cxe^{-yxT} + Nxe^{-yxT}$

- 久期

- 测量利率曲线的风险敞口

- 计算公式

- $D = -\frac{1}{B} \frac{dB}{dy}$

- $B = \sum_{i=1}^{n} c_i e^{-y t_i}$

- 修正久期

- 计算公式

- $D^{*}=\frac{D}{1+y}$

- $D^{*}=\frac{D}{1+y/m}$

- 绝对久期

- 影响债券价格的变化

- 计算公式

- $\Delta B=-D_{s}\Delta y$

- $D_{s}=-\frac{dB}{dy}$

- 凸性

- $C=\frac{1}{B}\frac{d^{2}B}{dy^{2}}$

- 交易组合久期

- 组合的久期计算

- $D = \sum_{i=1}^{n} \frac{X_i}{P_i} D_i$

- 组合的凸性计算

- $C = \sum_{i=1}^{n} \frac{X_i}{P_i} C_i$

- 计算公式

- 价格变动的近似计算

- $\Delta P \approx -DP\Delta y$

- $\Delta P \approx -DP\Delta y + \frac{1}{2}CP(\Delta y)^2$

- 局部久期

- 局部利率变化

- 计算公式

- $D_i=-\frac{1}{P}\frac{\Delta P_i}{\Delta y_i}$

图片